Wissen über Finanzen

Der Leitfaden für Einsteiger zur finanziellen Sicherheit:

Geld sicher investieren für die eigene Rente und sich vor Altersarmut schützen?

Die ideale Anlage ist trotz der Marktvolatilität rentabel und setzt den Anleger einem möglichst geringen finanziellen Risiko aus.

• Sie wollen Ihre Rente genießen und Sie wollen sich nicht auf die gesetzliche Rente verlassen?

• Sie haben hart gearbeitet für ihr Geld und wollen auch in der Rente noch etwas von ihrem Geld haben?

• Sie haben Geld gespart aber wollen es vor der Inflation schützen?

• Sie haben Angst vor den Risiken die Investitionen oft mit sich bringen?

Der erste Schritt zur Verwirklichung Ihrer finanziellen Ziele besteht darin,

die Grundlagen zu verstehen.

Wir veranschaulichen dies durch ein Beispiel:

Thomas 61 Jahre alt, freut sich bereits auf seine Rente. Er hat viele Jahre lang hart gearbeitet und 100.000€ angespart.

Allerdings ist er nicht begeistert über seine Rente und unsicher, ob er sich in der Zukunft überhaupt auf das Rentensystem verlassen kann. Deshalb hat er fleißig gespart.

Mit der steigenden Inflation hat er Angst sein Geld auf der Bank zu lassen. Da er verstanden hat, dass sein Geld so an Wert verliert.

Um nachhaltige und rentable Finanzstrategien zu entwickeln, muss man zunächst die wichtigsten wirtschaftlichen Faktoren oder Variablen verstehen:

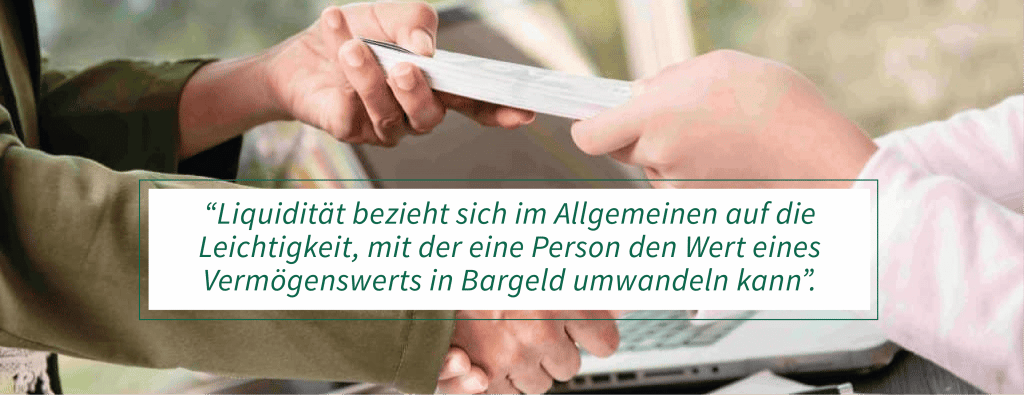

LIQUIDITÄT

LIQUIDITÄT

Wie viel Geld sollte ich auf dem Konto haben? – Liquidität erklärt

Ausreichende Liquidität sollte in jedem Haushalt und Unternehmen vorhanden sein, d.h. schneller Zugang zum Bargeld.

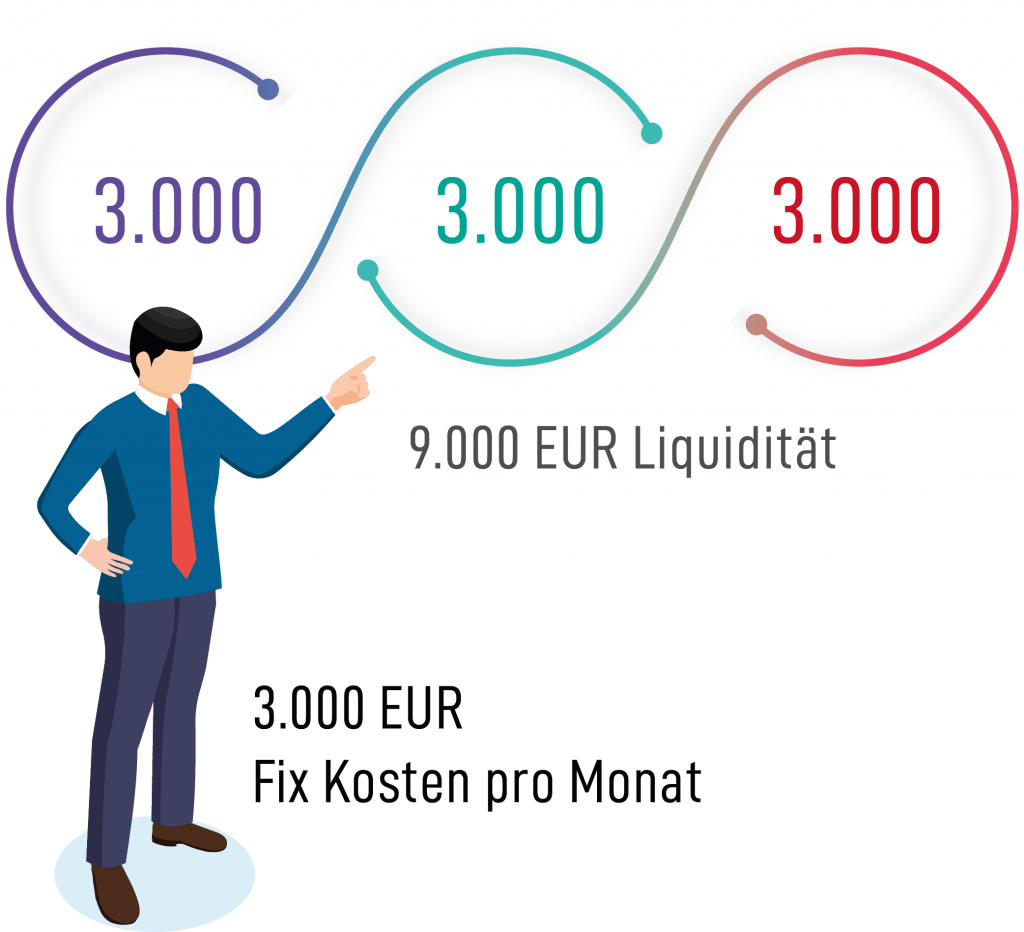

Man sollte in der Lage sein, eine schwierige Lebensphase drei bis sechs Monate lang zu überstehen.

Thomas hat einen monatlichen Bedarf von 3.000€. Deshalb sollte Thomas mindestens 9.000€, besser 18.000 € auf dem Konto lassen. So kann er in einer Krisensituation 3 bis 6 Monate überbrücken.

Liquidität ist auch notwendig, um sinnvolle Investitionen tätigen zu können. Oft ergeben sich Gelegenheiten, die man einfach ohne zu zögern ergreifen sollte.

Denn wenn sich eine Investitionsmöglichkeit auf dem Markt eröffnet und man nicht das Geld oder die Liquidität hat, um sie zu nutzen, wird man sie mit Sicherheit verlieren.

Für Thomas bedeutet das, falls er (oder im Idealfall sein Finanzberater) eine Gelegenheit für eine gute Investition entdeckt, hat er das Geld sofort parat, um die Gelegenheit zu nutzen.

Andererseits ist ein Zuviel an Liquidität schädlich!

Geparkte Vermögenswerte verlieren täglich an Wert, der stattdessen Gewinne erwirtschaften könnte, möglicherweise sogar mit Inflationsausgleich.

Dazu mehr im nächsten Abschnitt

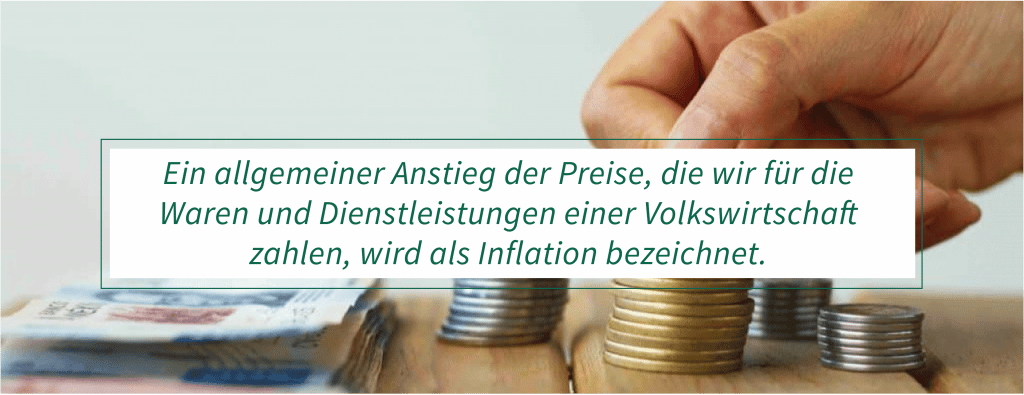

INFLATION

INFLATION

Was passiert mit meinem Geld auf der Bank? – Inflation erklärt

- Höhere Preise bedeuten im Allgemeinen auch höhere Produktionskosten für fast alles, was in einer Volkswirtschaft hergestellt wird.

- Dieser Anstieg der Produktionskosten wird an die Verbraucher weitergegeben, die für die von ihnen gewünschten Waren und Dienstleistungen höhere Preise als zuvor zahlen müssen.

- Bei einer Inflation steigen die Lebenshaltungskosten ständig an, und die Verbraucher stellen fest, dass sie mit demselben Geldbetrag heute weniger kaufen können als noch vor einigen Monaten.

Dies wird als Inflationsspirale bezeichnet:

Höhere Lohnforderungen führen zu höheren Preisen und damit zu mehr Inflation, was wiederum zu neuen höheren Lohnforderungen und noch mehr Inflation führt.

Inflationsspiralen verarmen Gesellschaften auf Dauer.

Die Aufgabe von Politikern und Zentralbanken ist es, die Inflation einzudämmen, ohne die Wirtschaft zu lähmen. Andernfalls steigt die Arbeitslosigkeit und es sinkt die Produktivität.

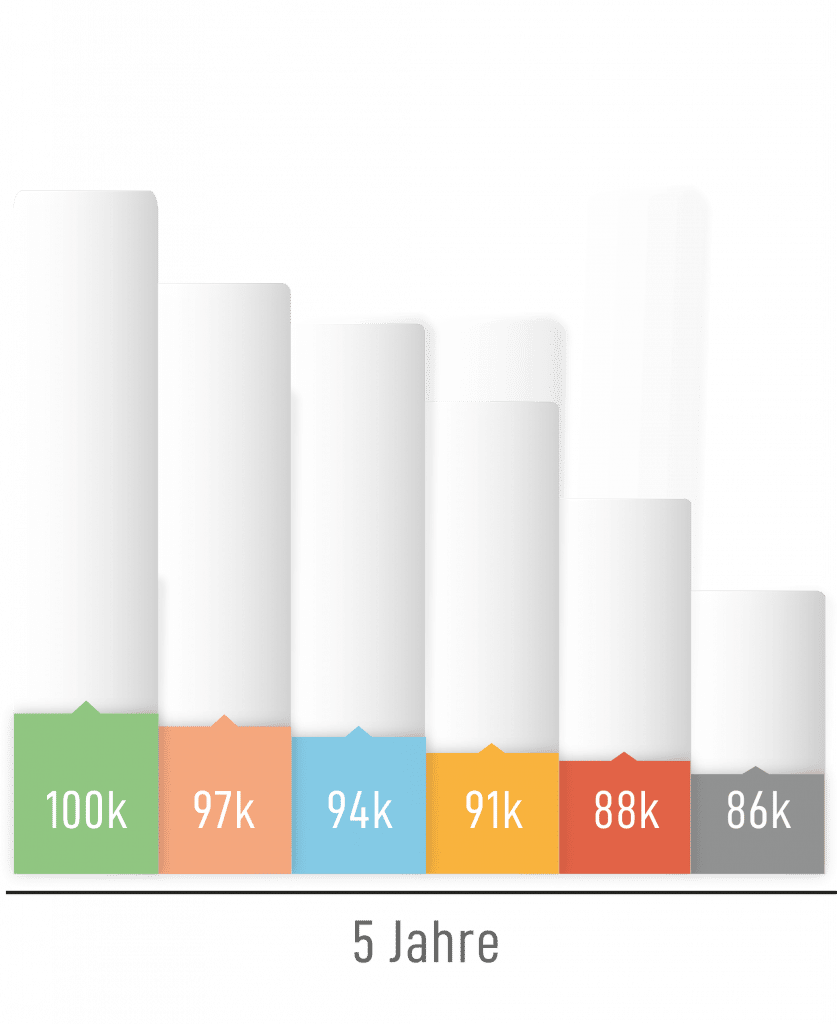

Was passiert also mit dem Geld, wenn Thomas die 100.000€ auf der Bank lässt für die nächsten 5 Jahre?

Bei einer durchschnittlichen Inflationsrate von 3% ist sein Geld in 5 Jahren nur noch 85.000€ Wert. Ein Verlust von ca. 15.000€!

Thomas ist sehr besorgt. Da seine harte Arbeit sich nicht zu lohnen scheint. Da sein Erspartes in nur wenigen Jahren wertlos ist. Vor allem da aktuell sogar Inflationsraten von 10% genannt werden. Dann hätte sein Erspartes in fünf Jahren nur noch einen Wert von heute 59.000 €.

Ihm ist klar, dass er sein Geld nicht auf dem Konto einer Bank liegen lassen kann. Er fragt sich, wie er sein Geld richtig anlegen kann.

Dafür muss man das nächste Thema verstehen…

ERTRÄGE

ERTRÄGE

Wie kann durch Geld mehr Geld entstehen? Das Konzept von Erträgen erklärt.

Was sind Zinsen? Zinsen sind das Ergebnis eines Kredits, den jemand, sei es eine Privatbank oder eine Einzelperson, an jemand anderen vergibt, z. B. an ein Unternehmen oder eine Organisation oder sogar an eine Regierung. Auch Zinsen auf ein Sparbuch oder Tagesgeldkonto sind Kredite. Sie leihen der Bank Geld.

Was ist Rendite? Ertrag, den ein angelegtes Kapital in einem bestimmten Zeitraum erwirtschaftet.

Es gibt verschiedene Anlagemöglichkeiten, um mit investiertem Geld Zinsen oder Erträge zu erwirtschaften: Zum Beispiel eine Festgeldanlage bei einer Bank, Staatsanleihen, Aktien, ETFs, Beteiligungen und vieles mehr.

Der Effekt von Zinseszins über einen Zeitraum ist etwas, was viele Menschen unterschätzen, wenn es um Geldanlagen geht.

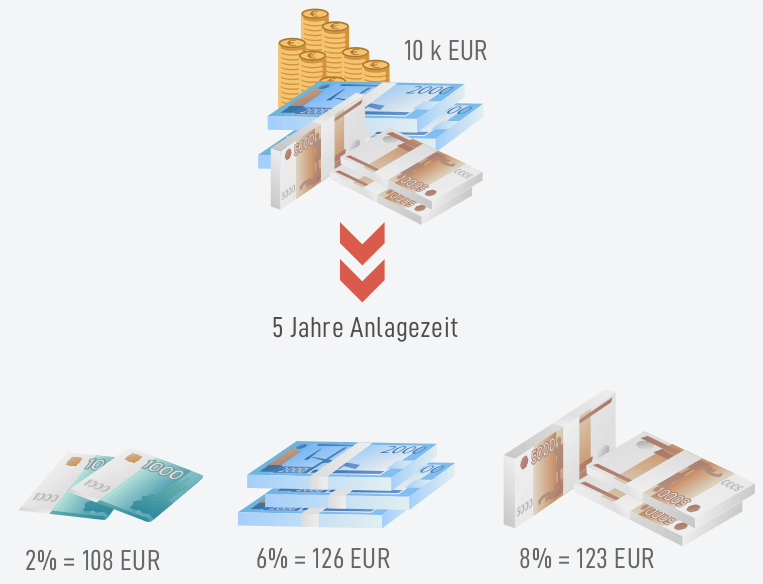

Thomas hat sich entschieden und er will sein Geld anlegen. Was passiert mit den restlichen 90.000€ von Thomas bei einer Rendite von

2,6 und 8%? Der Unterschied ist drastisch.

- 90.000 nach 5 Jahren bei 2% = 99.457€

- 90.000 nach 5 Jahren bei 6% = 120.440€

- 90.000 nach 5 Jahren bei 8% = 132.240€

Es ist klar, dass Thomas besser aufgestellt ist mit einer hohen Rendite. Aber er hat oft gehört, dass bei einer hohen Rendite auch das Risiko steigt? Stimmt das? Mehr dazu im nächsten Teil.

RISIKO MANAGEMENT

RISIKO MANAGEMENT

Wie groß ist das Risiko? – Risikomanagement erklärt

Eine gängige Finanzmaxime besagt, dass höhere Renditen einer Anlage in der Regel auch ein höheres Risiko für den Anleger bedeuten. Das stimmt auch bei den meisten Börsen Produkten.

Das Risikomanagement muss daher als wesentlicher Bestandteil einer jeden Finanzstrategie betrachtet werden.

Viele Anleger suchen entweder Sicherheit oder Rendite. Langfristig ist beides mit Risiken verbunden.

- Der sicherheitsorientierte, konservative Anleger investiert oftmals so, dass er die Inflation nicht ausgleichen kann. Obwohl er nichts verlieren will, verliert er.

- Ein wagemutiger, renditeorientierter Anleger verliert sein Vermögen, wenn sich die Marktbedingungen plötzlich verschlechtern, was ihn zu ungeschickten Entscheidungen verleitet.

- Nicht das Verwalten von Renditen ist die wahre Kunst, sondern die Strategie gegen Risiken.

Thomas fragt sich, ob er sein Geld auch anlegen mit einem geringen Risiko bei einer guten Rendite kann. Dafür muss er sich entweder vom Finanzberater beraten lassen oder verstehen, welche anderen Anlagemöglichkeiten es gibt. Mehr dazu im nächsten Teil.

NEHMEN SIE KONTAKT ZU UNS AUF

Vermögensmanagement für Mittelstand und Privatanleger Archimedes-Consult GmbH

Geschäftsführer: Klaus Weidlich Münchner Str. 42 / 2. OG 82008 Unterhaching bei München

Tel. 089 55 29 19 28

Fax 089 55 06 49 32

office @ archimedes-consult .de